Ti trovi in:

Provenienza del patrimonio immobiliare da reddito

Whatsapp

Whatsapp Twitter

Twitter Facebook

Facebook Linkedin

LinkedinPubblicazione: 15 dicembre 2016

Il complessivo patrimonio immobiliare da reddito dell'Istituto è caratterizzato da una rilevante dimensione quantitativa e da una forte eterogeneità essendo il risultato della confluenza dei portafogli immobiliari di enti soppressi e, soprattutto, della chiusura delle operazioni di cartolarizzazione SCIP 1 e SCIP 2.

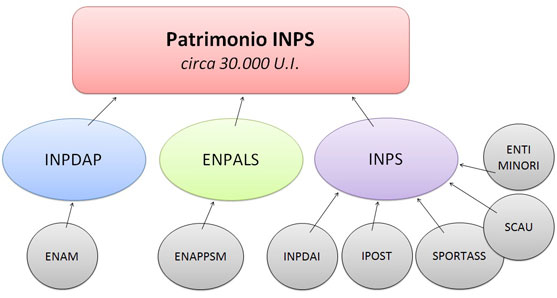

Il patrimonio immobiliare da reddito dell'Istituto è composto di circa 30.000 unità immobiliari[1] suddivise fra unità residue delle operazioni di cartolarizzazione (25.000 unità) e unità immobiliari non cartolarizzate (5.000 unità) per un valore complessivo di circa 2,5 miliardi di euro[2].

La quasi totalità delle componenti del patrimonio immobiliare da reddito INPS è quindi residuale rispetto alle operazioni di cartolarizzazione (SCIP 1 e SCIP 2). Ciò significa che le due grandi operazioni di dismissione del patrimonio immobiliare degli enti pubblici, promosse dal Ministero dell'Economia nel 2001 e 2002, si sono concluse con un numero di unità immobiliarI rimaste invendute. Queste unità sono quindi state restituite agli enti di appartenenza, fra cui l'INPS.

Il patrimonio da reddito dell'Istituto risulta prevalentemente riconducibile ai soppressi INPDAP e INPDAI, che complessivamente rappresentano circa l'89% delle unità immobiliari di proprietà dell'Istituto e del relativo valore.

[1] Dato suscettibile di variazioni in relazione: a) alle attività di aggiornamento catastale in corso (ad esempio accorpamenti); b) al trasferimento nella categoria "immobili da reddito" di immobili non più ad uso strumentale; c) al recupero a uso strumentale di unità da reddito ritenute idonee a necessità istituzionali (ad esempio archivi, disaster recovery, ecc.).

[2] Rendiconto 2015.